Entre las estadísticas que publica periódicamente el Banco de España se encuentra la referida al volumen de créditos concedidos en nuestro país. La estadística se realiza trimestralmente (los últimos datos corresponden a marzo de este año) y se publica

cada mes en el “Boletín estadístico” en formato PDF.

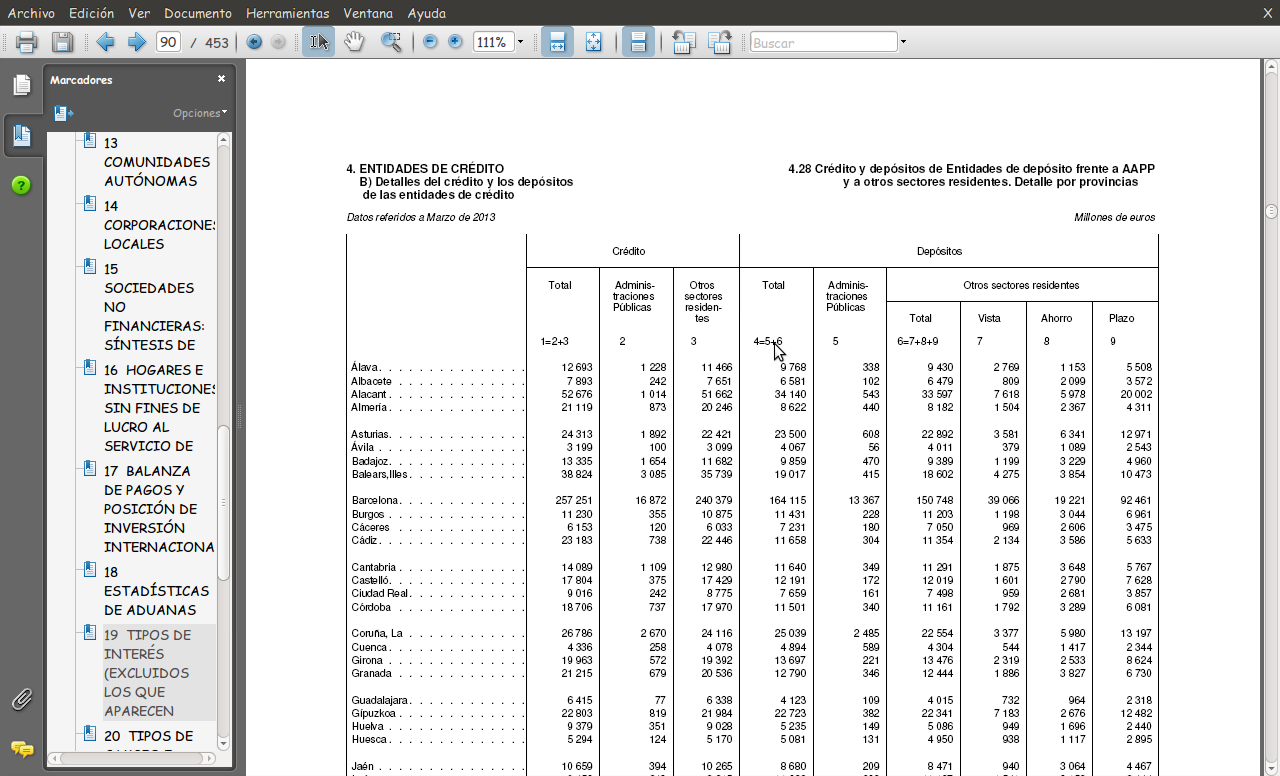

La página 90 del número

publicado en agosto presenta este aspecto:

|

| Boletín estadístico Banco de España |

Sin embargo, las posibilidades de

difusión de la información que brinda Internet permiten que

dispongamos, a un clic, de la serie estadística completa desde que

nuestro banco central comenzó a recoger estos datos en virtud de su

papel como vigilante del sistema bancario español. Tales facultades

inspectoras -el escaso papel que queda a los bancos nacionales

europeos-, le son otorgadas al BdE en virtud de lo dispuesto en la ley

13/1994, de Autonomía del Banco de España y la Ley 26/1988, de

Disciplina e Intervención de las Entidades de Crédito.

La política

monetaria -ese valioso instrumento- ya no está a disposición de la

soberanía nacional desde la integración en la UE, por lo que gran

parte de su papel en la actividad económica se limita a esa

vigilancia del sistema bancario. Así, ya no puede fijar el tipo de

interés al que se presta el dinero en España ni, por ejemplo, el

coeficiente de caja, sino que ello viene determinado por el Banco Central

Europeo.

Los datos sobre depósitos bancarios al

sector privado (OSR, Otros sectores residentes, en la terminología

del BdE) se recopilan desde marzo de 1987 y se pueden obtener en la

sede Internet del Banco de España en formato CSV. Las siglas significan Comma separated values o Valores

separados por comas. Se trata de un formato de intercambio de

información muy sencillo y muy extendido, legible por cualqeuier

sistema informático (y aun por los humanos) dado que no se trata de

un formato propietario. Cualquier software de hoja de cálculo (en mi caso,

Calc, de la suite LibreOffice) incorpora la posibilidad de leer esta

clase de ficheros. Gracias a ello, podemos construir fácilmente

esta gráfica:

") |

| Crédito al sector privado en Málaga y Sevilla |

En marzo de 2009 (en comparación con

marzo 2008, cénit de la fase expansiva del crédito), el volumen de

préstamos fué inferior en Málaga respecto al año anterior; en Sevilla fue un año más

tarde cuando el crédito cayó con respecto al ejercicio precedente. Desde

entonces, la recesión provoca la caída en los volúmenes de crédito

de forma acelerada, hasta niveles anteriores a la crisis. Llevamos, por

tanto, seis años de sequía, seis años en los que nuestras empresas

no obtienen las mismas facilidades financieras que antaño. La

contracción de la actividad económica está siendo demoledora.

A marzo de 2013, Sevilla presenta en

torno a 48.520 millones de euros de créditos al sector privado.

Málaga, en torno a 12.000 millones menos.

Los datos en las diez primeras provincias españolas a marzo de 2013 son éstos:

Sevilla y Málaga ocupan los puestos quinto y octavo del ranking español.

La gráfica también muestra muy reveladoramente lo sucedido en años anteriores en las dos mayores

economías de Andalucía (y análogamente en España). Así, vemos cómo

las líneas se van acercando cada vez más desde 2003, llegando a un

máximo en marzo de 2006, cuando el volumen de cŕeditos concedidos

en Málaga (en el clímax constructor-inmobiliario) alcanzó el 84%

del crédito concedido al sector privado sevillano. A partir de

entonces, pinchada la burbuja inmobiliaria y su necesario correlato

en crédito a particulares compradores, a las empresas del sector y a

las proveedoras de éstas, la distancia vuelve a aumentar, de forma

que siete años más tarde, el crédito concedido al sector privado

en Málaga representa el 75% del concedido a su homólogo en Sevilla.

También se revela un dato preocupante

para Sevilla: la pendiente de la recta en su caso en el último año

registrado es superior a la producida en Málaga, lo que quiere decir

que el crédito ha caído más acusamente en la capital.

No hay comentarios:

Publicar un comentario

Gracias por sus comentarios. Por favor, cíñase al asunto y muestre su cortesía y civismo para con los demás.